Dette française et taux à 3,92 % : pourquoi la situation est critique

Le 27 mars 2026, le TEC 10 — l’indice de référence des taux de la dette française à 10 ans — a atteint 3,92 %. C’est l’un des niveaux les plus élevés observés depuis plus d’une décennie. Ce n’est pas un accident de marché. C’est un message.

Pour les épargnants français, ce chiffre a des conséquences directes : il renchérit le coût de la dette, pèse sur les finances publiques, et modifie l’équation de toute stratégie patrimoniale. Comprendre ce qui se passe, c’est se donner les moyens d’agir avant que les effets ne se propagent.

Pourquoi les taux français s’envolent

Trois forces convergent pour pousser les rendements souverains à la hausse.

Le choc pétrolier. Le conflit Iran-États-Unis, entamé fin février, maintient le pétrole au-dessus de 110 dollars le baril. L’énergie plus chère se diffuse dans toute l’économie : transport, production, alimentation. L’inflation importée remonte mécaniquement.

Le virage des banques centrales. La BCE maintient son taux de dépôt à 2 %, mais les marchés anticipent désormais des hausses dès le printemps 2026. Quand les taux directeurs montent — ou sont attendus en hausse — les rendements obligataires suivent.

La trajectoire budgétaire française. L’INSEE a publié le 27 mars les comptes définitifs : le déficit public s’établit à 5,1 % du PIB en 2025, soit 152,5 milliards d’euros. La dette au sens de Maastricht atteint 3 460,5 milliards d’euros, soit 115,6 % du PIB. Ces chiffres, combinés aux dégradations de note par S&P et Fitch à A+ en 2025, incitent les investisseurs à exiger une prime de risque plus élevée pour prêter à la France.

Le spread OAT-Bund : la France décroche de l’Allemagne

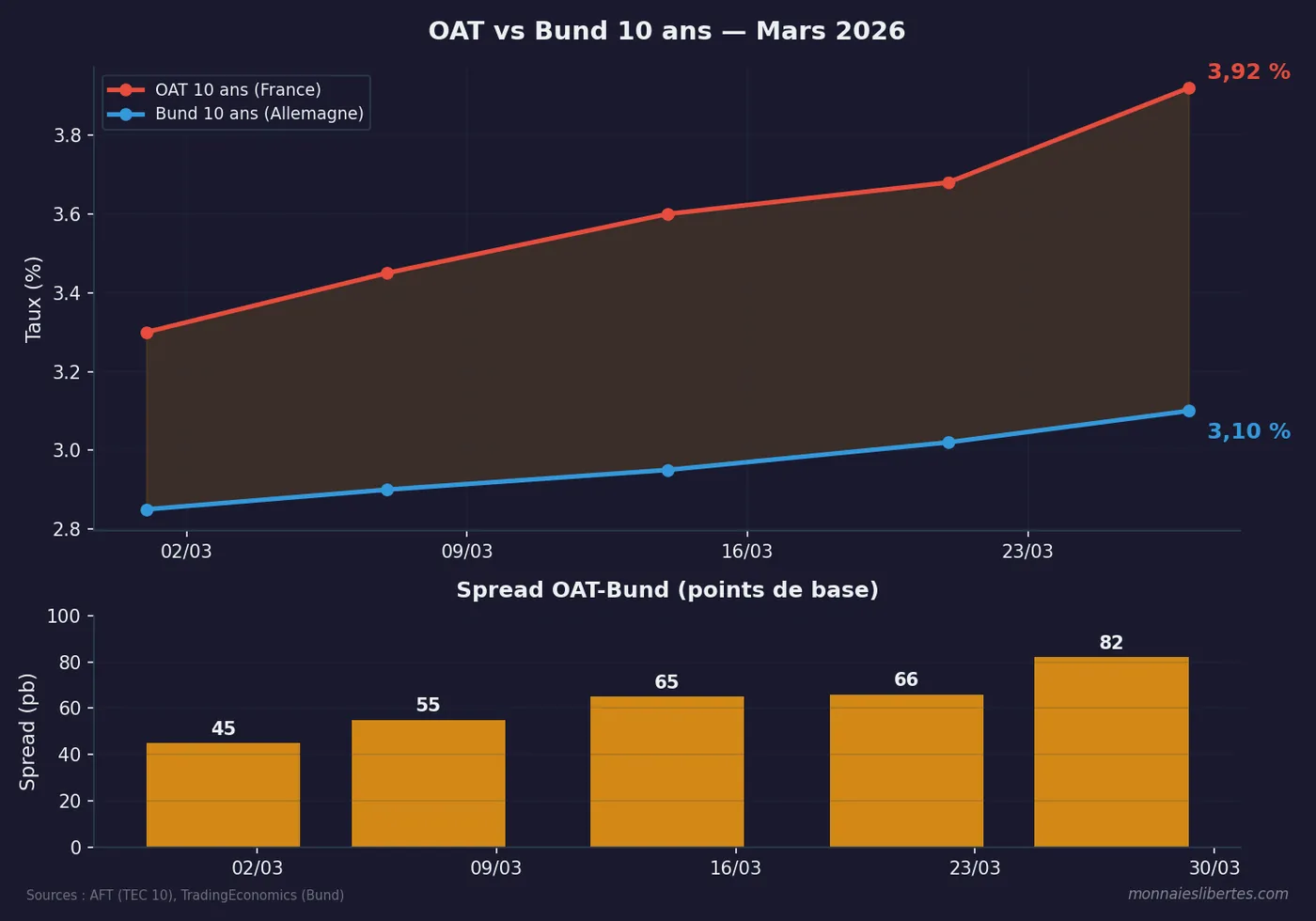

L’écart entre le TEC 10 français (3,92 %) et le Bund allemand à 10 ans (3,10 %) atteint environ 82 points de base fin mars.

82 points de base, cela signifie que la France paie 0,82 % de plus que l’Allemagne pour emprunter à 10 ans. C’est un niveau qui se rapproche des pics observés lors des crises politiques et budgétaires récentes.

La trajectoire est parlante : le spread a presque doublé en mars, passant d’environ 45 à plus de 80 points de base. Ce n’est pas de la volatilité, c’est une tendance.

310 milliards à emprunter : le test du 2 avril

Selon le programme de financement de l’AFT, la France doit émettre 310 milliards d’euros nets en obligations à moyen et long terme en 2026. L’encours de la dette négociable de l’État atteignait 2 788,5 milliards d’euros au 28 février 2026.

Le taux moyen pondéré des émissions 2026 s’établit à 3,42 % — un niveau qui renchérit directement la charge d’intérêts pour les années à venir. Chaque émission réalisée à ces niveaux verrouille un coût élevé pour 10 à 30 ans.

La prochaine adjudication d’OAT à long terme est prévue le 2 avril. Dans le contexte actuel — spread au plus haut, pétrole au-dessus de 110 dollars, BCE sous pression — cette émission sera un test concret de l’appétit des investisseurs pour la dette française.

Ce que cela change pour votre épargne

Les taux souverains ne sont pas une abstraction réservée aux traders obligataires. Ils déterminent directement l’environnement dans lequel évolue votre patrimoine.

L’épargne réglementée perd du terrain. Le Livret A rapporte 1,50 % depuis le 1er février 2026. Le LEP affiche 2,50 %. Pendant ce temps, l’État emprunte à 3,92 %. L’écart entre ce que l’épargnant reçoit et ce que l’État paie pour se financer est considérable.

La fiscalité alourdit le bilan. Depuis le 1er janvier 2026, la hausse de la CSG de 1,4 point porte les prélèvements sociaux à 18,6 %, et la flat tax totale à 31,4 %. Pour un épargnant qui cherche à protéger son capital, chaque point de rendement compte davantage.

La dette de l’État n’est qu’un impôt différé. L’État emprunte, dépense tout de suite, et promet que vous, vos enfants ou vos petits-enfants paieront demain. C’est un impôt invisible qui ne dit pas son nom. Et le plus problématique, c’est que ceux qui finiront par le payer ne sont pas ceux qui en auront profité : aujourd’hui, l’État emprunte principalement pour financer son fonctionnement courant, et non pour des investissements productifs qui pourraient contribuer à la croissance future ou au bien commun des générations suivantes.

Cette fuite en avant finit malheureusement par un appauvrissement généralisé. Soit l’État fait défaut par une baisse forcée de ses dépenses, soit il recourt à l’impression monétaire qui dévalue le pouvoir d’achat de sa monnaie. Dans les deux cas, tout le monde y perd. Et il faut noter un point essentiel : la France a confié le pouvoir de création monétaire à un étage supranational, la BCE. Elle ne peut donc pas actionner la planche à billets seule. Il est par conséquent plus probable qu’un jour, l’État soit contraint de réduire ses dépenses, non par choix, mais par nécessité.

Les notes souveraines confirment la tendance

S&P et Fitch ont toutes deux abaissé la note de la France à A+ en 2025, respectivement en octobre et en septembre. Moody’s maintient sa note Aa3 (équivalent AA-), mais a placé la perspective en négative en octobre 2025.

Concrètement, la France est désormais notée un cran en dessous du niveau AA par deux agences sur trois. La perspective négative de Moody’s laisse présager un alignement à terme. Chaque dégradation renchérit le coût de la dette : les investisseurs institutionnels ont des mandats qui limitent leur exposition aux signatures dégradées.

Ce qui vient

Trois échéances à surveiller dans les prochains jours :

- 2 avril — adjudication d’OAT long terme par l’AFT. Le ratio de couverture et les taux retenus mesureront la confiance du marché.

- 6 avril — deadline fixée par Trump pour les négociations avec l’Iran. Un échec relancerait la pression sur le pétrole et, par ricochet, sur les taux.

- 28-29 avril — réunion du FOMC (comité de politique monétaire de la Fed). Un signal restrictif de la Fed entraînerait les taux européens à la hausse.

La trajectoire actuelle n’est pas soutenable. À 3,92 % sur 10 ans, chaque centaine de milliards empruntée coûte près de 4 milliards d’intérêts annuels. Pour un État qui doit lever 310 milliards nets cette année, la facture s’alourdit chaque mois.

Mise à jour du 29 avril 2026 : la réunion FOMC du 28-29 avril citée plus haut s’est tenue dans un contexte de transition à la tête de la Fed (mandat Powell expirant, vote Sénat sur Warsh). Détail dans FOMC 29 avril : la dernière de Powell, place à Warsh.

Laurent Blasco

Comprendre. Trancher. Opérer.

Pour approfondir :

- CPI mars 2026 : +3,3 % sur un an, l’inflation portée par le choc iranien

- La dette française sous pression : OAT au plus haut depuis 2011

- Comment est créée la monnaie et pourquoi votre épargne perd de la valeur

- Protection du patrimoine

- Flat tax à 31,4 % : ce qui change pour votre épargne en 2026

- Émission OAT 2026 : la France emprunte à 4,35 %, un record depuis 2011

- OAT verte à 3,80 % : la dette française fait salle comble malgré la crise

Dette française et taux à 3,92 % : pourquoi la situation est critique

Le 27 mars 2026, le TEC 10 — l’indice de référence des taux de la dette française à 10 ans — a atteint 3,92 %. C’est l’un des niveaux les plus élevés observés depuis plus d’une décennie. Ce n’est pas un accident de marché. C’est un message.

Pour les épargnants français, ce chiffre a des conséquences directes : il renchérit le coût de la dette, pèse sur les finances publiques, et modifie l’équation de toute stratégie patrimoniale. Comprendre ce qui se passe, c’est se donner les moyens d’agir avant que les effets ne se propagent.

Pourquoi les taux français s’envolent

Trois forces convergent pour pousser les rendements souverains à la hausse.

Le choc pétrolier. Le conflit Iran-États-Unis, entamé fin février, maintient le pétrole au-dessus de 110 dollars le baril. L’énergie plus chère se diffuse dans toute l’économie : transport, production, alimentation. L’inflation importée remonte mécaniquement.

Le virage des banques centrales. La BCE maintient son taux de dépôt à 2 %, mais les marchés anticipent désormais des hausses dès le printemps 2026. Quand les taux directeurs montent — ou sont attendus en hausse — les rendements obligataires suivent.

La trajectoire budgétaire française. L’INSEE a publié le 27 mars les comptes définitifs : le déficit public s’établit à 5,1 % du PIB en 2025, soit 152,5 milliards d’euros. La dette au sens de Maastricht atteint 3 460,5 milliards d’euros, soit 115,6 % du PIB. Ces chiffres, combinés aux dégradations de note par S&P et Fitch à A+ en 2025, incitent les investisseurs à exiger une prime de risque plus élevée pour prêter à la France.

Le spread OAT-Bund : la France décroche de l’Allemagne

L’écart entre le TEC 10 français (3,92 %) et le Bund allemand à 10 ans (3,10 %) atteint environ 82 points de base fin mars.

82 points de base, cela signifie que la France paie 0,82 % de plus que l’Allemagne pour emprunter à 10 ans. C’est un niveau qui se rapproche des pics observés lors des crises politiques et budgétaires récentes.

La trajectoire est parlante : le spread a presque doublé en mars, passant d’environ 45 à plus de 80 points de base. Ce n’est pas de la volatilité, c’est une tendance.

310 milliards à emprunter : le test du 2 avril

Selon le programme de financement de l’AFT, la France doit émettre 310 milliards d’euros nets en obligations à moyen et long terme en 2026. L’encours de la dette négociable de l’État atteignait 2 788,5 milliards d’euros au 28 février 2026.

Le taux moyen pondéré des émissions 2026 s’établit à 3,42 % — un niveau qui renchérit directement la charge d’intérêts pour les années à venir. Chaque émission réalisée à ces niveaux verrouille un coût élevé pour 10 à 30 ans.

La prochaine adjudication d’OAT à long terme est prévue le 2 avril. Dans le contexte actuel — spread au plus haut, pétrole au-dessus de 110 dollars, BCE sous pression — cette émission sera un test concret de l’appétit des investisseurs pour la dette française.

Ce que cela change pour votre épargne

Les taux souverains ne sont pas une abstraction réservée aux traders obligataires. Ils déterminent directement l’environnement dans lequel évolue votre patrimoine.

L’épargne réglementée perd du terrain. Le Livret A rapporte 1,50 % depuis le 1er février 2026. Le LEP affiche 2,50 %. Pendant ce temps, l’État emprunte à 3,92 %. L’écart entre ce que l’épargnant reçoit et ce que l’État paie pour se financer est considérable.

La fiscalité alourdit le bilan. Depuis le 1er janvier 2026, la hausse de la CSG de 1,4 point porte les prélèvements sociaux à 18,6 %, et la flat tax totale à 31,4 %. Pour un épargnant qui cherche à protéger son capital, chaque point de rendement compte davantage.

La dette de l’État n’est qu’un impôt différé. L’État emprunte, dépense tout de suite, et promet que vous, vos enfants ou vos petits-enfants paieront demain. C’est un impôt invisible qui ne dit pas son nom. Et le plus problématique, c’est que ceux qui finiront par le payer ne sont pas ceux qui en auront profité : aujourd’hui, l’État emprunte principalement pour financer son fonctionnement courant, et non pour des investissements productifs qui pourraient contribuer à la croissance future ou au bien commun des générations suivantes.

Cette fuite en avant finit malheureusement par un appauvrissement généralisé. Soit l’État fait défaut par une baisse forcée de ses dépenses, soit il recourt à l’impression monétaire qui dévalue le pouvoir d’achat de sa monnaie. Dans les deux cas, tout le monde y perd. Et il faut noter un point essentiel : la France a confié le pouvoir de création monétaire à un étage supranational, la BCE. Elle ne peut donc pas actionner la planche à billets seule. Il est par conséquent plus probable qu’un jour, l’État soit contraint de réduire ses dépenses, non par choix, mais par nécessité.

Les notes souveraines confirment la tendance

S&P et Fitch ont toutes deux abaissé la note de la France à A+ en 2025, respectivement en octobre et en septembre. Moody’s maintient sa note Aa3 (équivalent AA-), mais a placé la perspective en négative en octobre 2025.

Concrètement, la France est désormais notée un cran en dessous du niveau AA par deux agences sur trois. La perspective négative de Moody’s laisse présager un alignement à terme. Chaque dégradation renchérit le coût de la dette : les investisseurs institutionnels ont des mandats qui limitent leur exposition aux signatures dégradées.

Ce qui vient

Trois échéances à surveiller dans les prochains jours :

- 2 avril — adjudication d’OAT long terme par l’AFT. Le ratio de couverture et les taux retenus mesureront la confiance du marché.

- 6 avril — deadline fixée par Trump pour les négociations avec l’Iran. Un échec relancerait la pression sur le pétrole et, par ricochet, sur les taux.

- 28-29 avril — réunion du FOMC (comité de politique monétaire de la Fed). Un signal restrictif de la Fed entraînerait les taux européens à la hausse.

La trajectoire actuelle n’est pas soutenable. À 3,92 % sur 10 ans, chaque centaine de milliards empruntée coûte près de 4 milliards d’intérêts annuels. Pour un État qui doit lever 310 milliards nets cette année, la facture s’alourdit chaque mois.

Mise à jour du 29 avril 2026 : la réunion FOMC du 28-29 avril citée plus haut s’est tenue dans un contexte de transition à la tête de la Fed (mandat Powell expirant, vote Sénat sur Warsh). Détail dans FOMC 29 avril : la dernière de Powell, place à Warsh.

Laurent Blasco

Comprendre. Trancher. Opérer.

Pour approfondir :

- CPI mars 2026 : +3,3 % sur un an, l’inflation portée par le choc iranien

- La dette française sous pression : OAT au plus haut depuis 2011

- Comment est créée la monnaie et pourquoi votre épargne perd de la valeur

- Protection du patrimoine

- Flat tax à 31,4 % : ce qui change pour votre épargne en 2026

- Émission OAT 2026 : la France emprunte à 4,35 %, un record depuis 2011

- OAT verte à 3,80 % : la dette française fait salle comble malgré la crise